Обоснование НМЦ в сфере строительства

В настоящей статье эксперты Центра «Закон.гуру» рассмотрят порядок определения и обоснования начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным подрядчиком (далее – НМЦк) при осуществлении заказчиком, работающим по Закону № 44-ФЗ, закупок работ по строительству, реконструкции, капитальному ремонту, сносу, а также реставрации объектов капитального строительства. В статье дополнительно будут рассмотрены вопросы обоснования цены контракта при осуществлении закупок текущего ремонта, если заказчиком принято решение об использовании проектно-сметного метода расчета цены.

Если читателя интересуют вопросы обоснования цены, а также установление конкретного метода расчета при закупках иных видов работ (например, проектирование, инженерные изыскания, строительный контроль и т.д.), он может обратиться в Центр «Закон.гуру» за соответствующей консультацией либо пройти обучение по специализированному курсу «Закупки работ в сфере строительства» и при этом дополнительно получить 50% скидку на последующее консультационное сопровождение в течение 6 или 12 месяцев.

Кто и как обосновывает цену?

Заказчики, работающие по Закону № 44-ФЗ, при осуществлении закупок работ в сфере строительства обязаны применять порядок определения и обоснования цены, утвержденный приказом Минстроя России от 23.12.2019 № 841/пр (далее – Приказ 841/пр). С учетом изменений, вступивших в силу с 15.10.2022, порядок обязаны применять все заказчики, работающие по Закону № 44-ФЗ, в том числе те, которые применяют Закон № 44-ФЗ в рамках ст. 15.

Заказчики, работающие по Закону № 223-ФЗ, могут использовать Приказ 841/пр по аналогии, т.к. на закупки по Закону № 223-ФЗ указанный документ не распространяется. Указанные заказчики самостоятельно определяют порядок расчета и обоснования цены в своих положениях о закупке.

При осуществлении закупок текущего ремонта Приказ 841/пр может применяться заказчиками, если ими выбран проектный-сметный метод расчета цены. Однако, даже при использовании указанного метода, заказчики вправе игнорировать применение Приказа 841/пр, т.к. текущий ремонт не относится к работам в сфере строительства, а является одним из видов работ по содержанию объекта. Однако, важно уметь отличать текущий ремонт от капитального и наоборот. Отличия указанных видов работ между собой мы описывали в одной из прошлых наших статей.

При осуществлении закупок текущего ремонта базовым методом расчета цены является метод анализа рынка цен, допускающий обоснование цены на базе коммерческих предложений от подрядчиков, не содержащих расшифровку отдельных затрат, а также допускающий отсутствие сметных нормативов в отношении выполняемых видов работ.

В ходе применения Приказа 841/пр у специалистов контрактных служб возникает достаточно большое количество вопросов, т.к., формулировки приказа, мягко скажем, несовершенны. Например, определяя цену многолетнего контракта на производство строительных работ у специалиста обязательно возникнет вопрос о необходимости применения формулы расчета, используемой для контрактов со сроком исполнения менее года, для первого года исполнения многолетнего контракта. Возникают вопросы и по другим его положениям.

С указанными вопросами заказчики обращаются в Минфин России, который довольно часто переадресует их в Минстрой России, т.к. именно Минстрой России является автором рассматриваемого документа. В связи с изложенным, если читатель имеет какие-то вопросы по применению порядка определения и обоснования цены, то лучше адресовать их сразу в Минстрой России. Однако, даже получив такие разъяснения, заказчик и контролирующие органы не обязаны ими руководствоваться. Как заявляет сам Минстрой России разъяснения Минстроя России, его структурных подразделений и подведомственных ему организаций не отвечают критериям нормативного правового акта, а потому не могут иметь юридического значения и порождать правовые последствия для неопределенного круга лиц, но вместе с тем имеют информационно-разъяснительный характер по вопросам применения законодательства о градостроительной деятельности и не препятствуют руководствоваться нормами градостроительного законодательства в понимании, отличающемся от трактовки, изложенной в письмах. Соответственно вся ответственность за расчет цены лежит на заказчике.

За расчет цены у заказчика отвечает конкретный специалист контрактной службы, и именно он обязан утверждать такой расчет, а не руководитель организации, как думают многие специалисты. Дело в том, что типовым положением (регламентом) о контрактной службе, утвержденным приказом Минфина России от 31.07.2020 № 158н (который мы частично рассматривали в предыдущей статье), закреплено, что расчет и обоснование НМЦк является функцией и обязанностью контрактной службы, а не иного должностного лица заказчика. Данное правило распространяется также на закупки работ в сфере строительства. Следовательно, всю полноту ответственности за расчет цены несет не просто заказчик, а конкретный работник его контрактной службы.

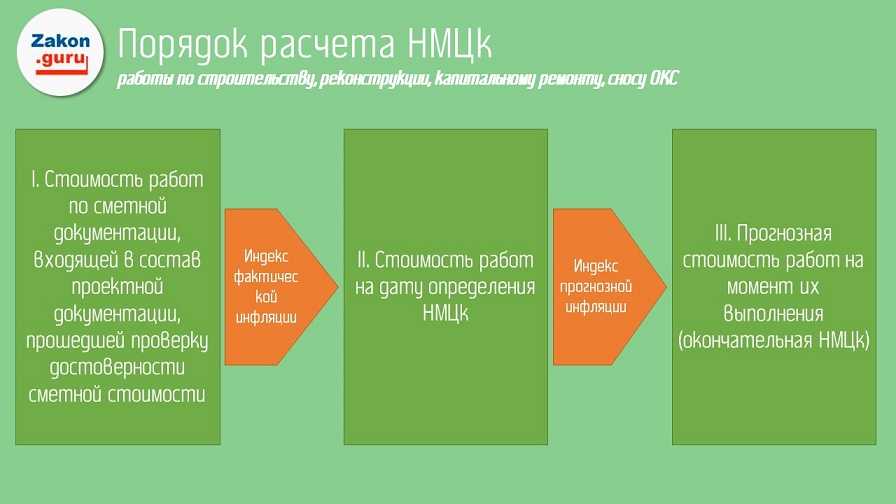

Определение НМЦк для многолетних контрактов

Алгоритм определения НМЦк для контрактов, имеющих срок исполнения более года, можно представить в виде следующей схемы:

Рассмотрим указанный алгоритм на конкретных примерах. Сразу оговоримся, что при толковании Приказа № 841/пр эксперты Центра «Закон.гуру» будут использовать наиболее жесткий подход, не всегда удовлетворяющий потребностям заказчика и потенциального генподрядчика. Как показала практика такой подход является наиболее правильным при дальнейшем общении с контролирующими органами, в том числе следственными органами.

Любые послабления, связанные с увеличением первоначальной цены, могут рассматриваться контролирующими органами как необоснованное завышение и влечь за собой неблагоприятные последствия как для должностных лиц заказчика, отвечающих за расчет цены, так и генподрядчика, заключившего и даже исполнившего контракт. Последнего могут обвинить в сговоре с заказчиком и в необоснованном получении бюджетных средств за счет первоначального завышения НМЦк. Да, да, генподрядчик не должен сильно радоваться высокой маржинальности строительных работ, т.к. по прошествию определенного времени такая маржинальность может «выйти боком» ему самому.

Эксперты Центра «Закон.гуру» неоднократно становились свидетелями предъявления соответствующих претензий контролирующих органов к генподрядчикам и требований о возврате ими всей необоснованной (по мнению проверяющих) полученной суммы в бюджет. Поэтому правильный расчет НМЦк является залогом спокойствия как для должностного лица заказчика, так и генподрядчика. Только лишь получение положительного заключения по результатам проверки достоверности сметной стоимости не является залогом такого спокойствия.

ШАГ 1. Определение базовой сметной стоимости

Согласно п. 5 Порядка, утвержденного Приказом 841/пр, основой для расчета НМЦк служит сметная документация, входящая в состав проектной документации. Конкретные виды, объемы и стоимость работ, выполняемых при исполнении контракта, заказчик определяет на основании проектной документации.

Аналогичные положения предусмотрены в п. 21 Порядка. Однако, дополнительно в названном пункте содержится требование о том, резерв средств на непредвиденные работы и затраты определяется заказчиком в размере, не превышающем размер, предусмотренный сметной документацией по объекту.

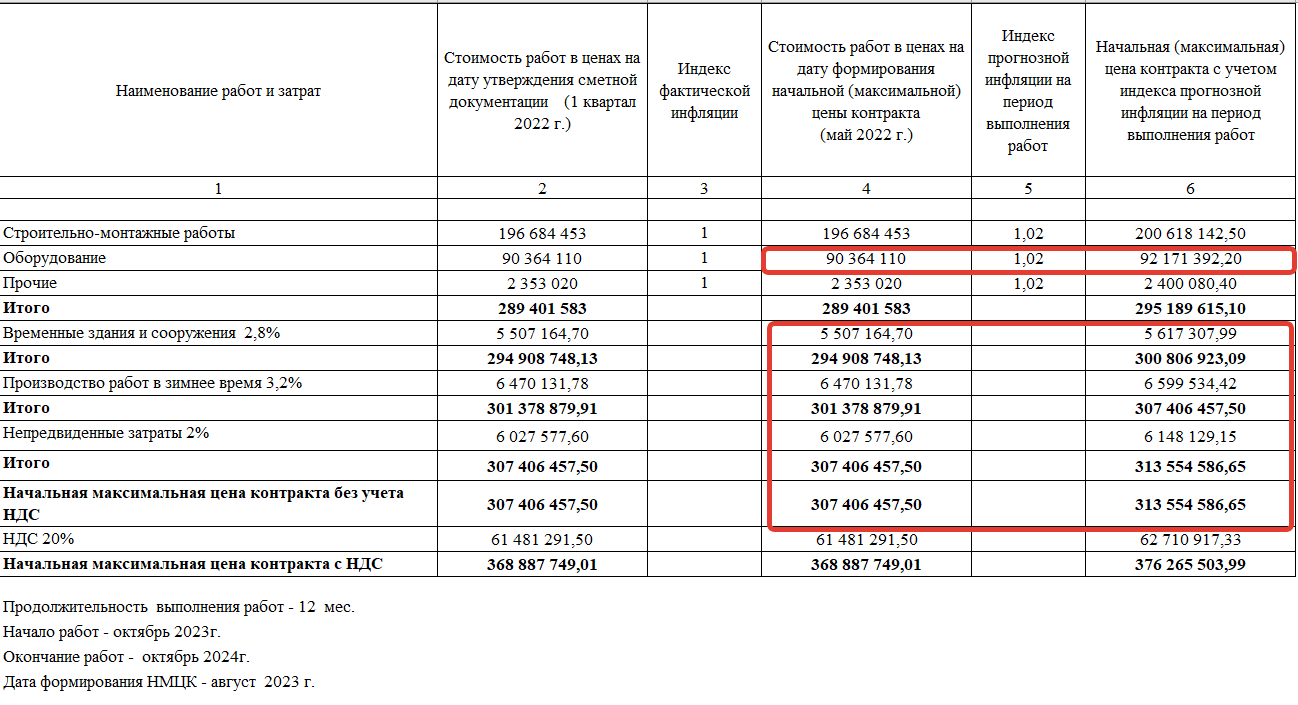

Возникает вопрос: может ли заказчик применять к непредвиденным работам и затратам индексы фактической и прогнозной инфляции? Формально получается, что нет, т.к. в противном случае указанная норма не имела бы смысла. Тогда остается еще один вопрос: что понимается под размером, предусмотренной сметной документацией по объекту: сумма в натуральном выражении или %, рассчитываемый от стоимости строительно-монтажных работ? Как показывает практика расчетов большинство заказчиков считает, что не может меняться именно процент, свободно пересчитывая получаемое по нему значение исходя из увеличенной стоимости строительно-монтажных работ. Вот пример:

Еще один пример. Заказчик формально не указывает, что применяет к непредвиденным затратам прогнозный индекс инфляции, но фактически это делает, как и предыдущем случае.

Насколько правильно сохранять именно % по непредвиденным затратам, а не номинальную сумму, решать органам контроля. Четкого ответа на данный вопрос Приказ 841/пр не дает.

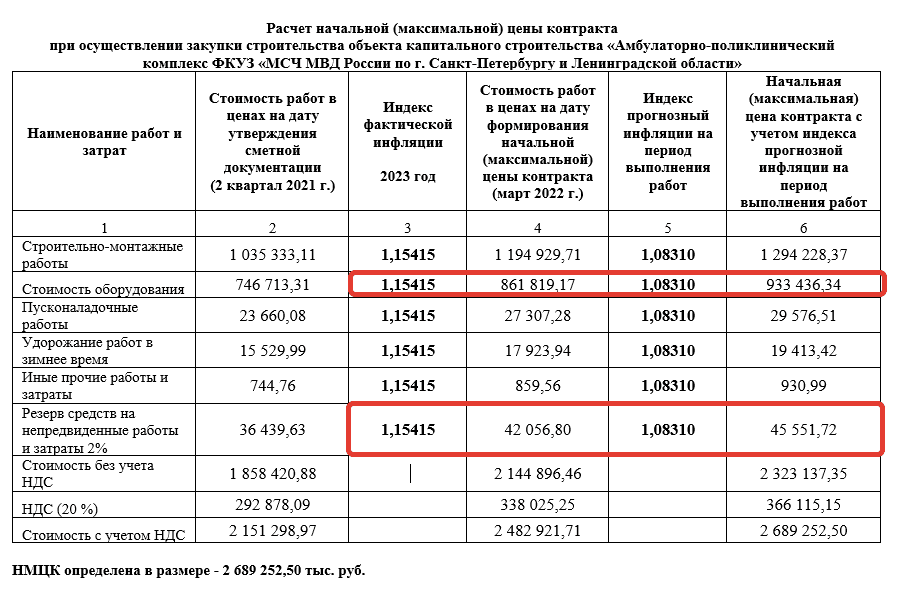

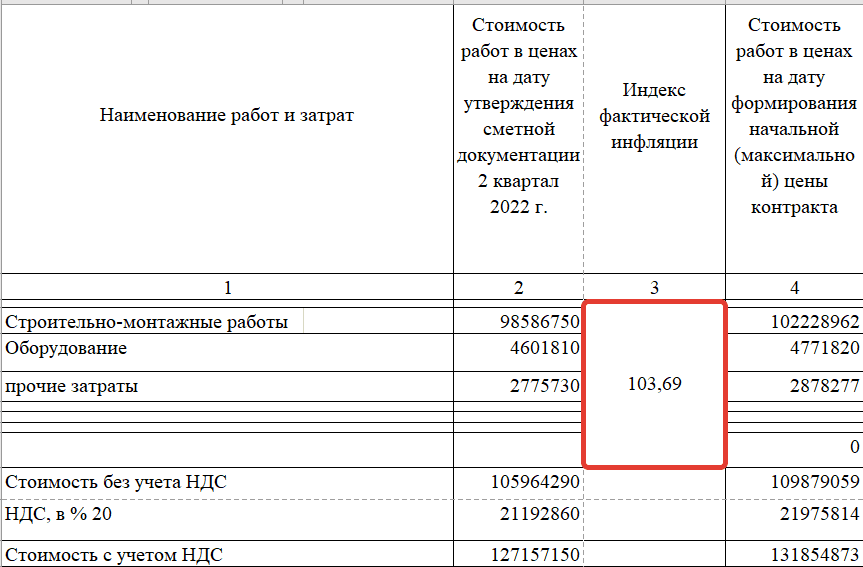

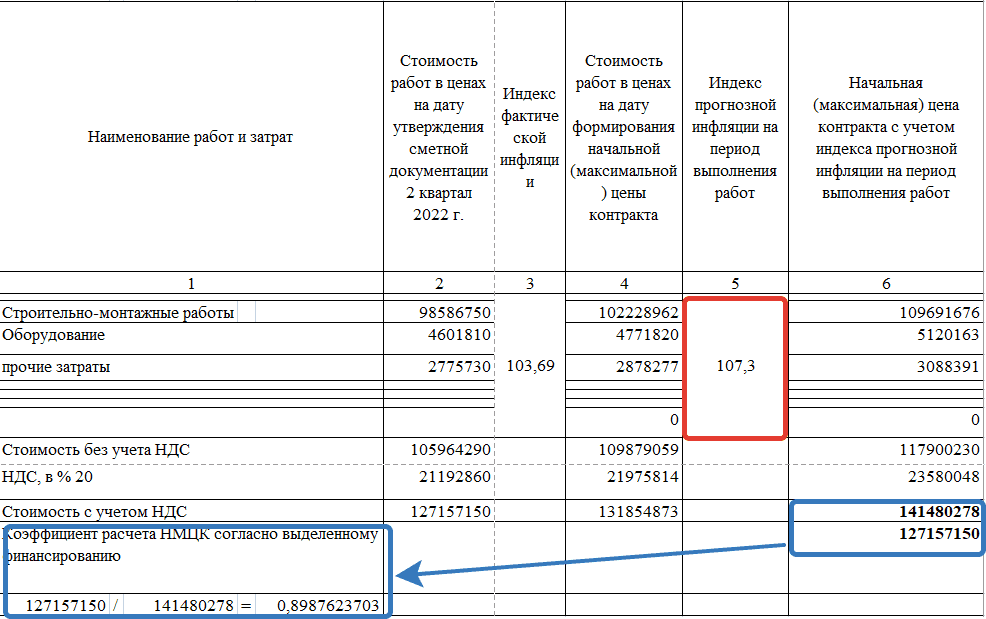

Также Приказ 841/пр при определении базовой сметной стоимости говорит исключительно про работы и услуги, предусмотренные в сметной документации, но при этом ничего не говорит про поставку оборудования, предусмотренного проектной документацией, и возможности заказчика применить к стоимости такого оборудования индексы фактической и прогнозной инфляции.

Дело в том, что такое оборудование по правилам сметного ценообразования всегда включается в состав сметной документации вне зависимости от того, кем конкретно оно будет приобретаться в дальнейшем: генподрядчиком или заказчиком. Закон № 44-ФЗ в рамках переходных положений (срок действия которых постоянно продлевается) позволяет осуществлять закупку оборудования вместе со строительно-монтажными работами. Однако, если такое оборудование будет закупаться отдельно, заказчик будет обязан применить при расчете цены метод анализа рынка цен, без возможности применения каких-либо индексов прогнозной инфляции на срок выполнения строительно-монтажных работ. Если же такое оборудование сохраняется в составе сметной документации по объекту, то соответствующий индекс применяется практически в 100% случаев (см. изображения выше). Решение вопроса о том, насколько это оправдано, снова остается за органами финансового контроля.

Сразу оговоримся, что эксперты Центра «Закон.гуру» не утверждают, что расчет НКЦк в приведенных выше примерах осуществлен неправомерно. Просто сами формулировки Приказа № 841/пр составлены таким образом, что сохраняют поле для возникновение подобных вопросов.

ШАГ 2. Расчет и применение индекса фактической инфляции

Для расчета индексов фактической инфляции применяются данные Росстата либо индексы фактической инфляции по месяцам, установленные в конкретном субъекте РФ (в случае осуществления закупок за счет средств бюджета субъекта РФ). Исходя из формулировки, содержащейся в Приказе 841/пр, прогнозные индексы субъекта РФ могут применять исключительно государственные заказчики субъекта РФ, т.к. именно они осуществляют закупки работ в сфере строительства за счет средств бюджета субъекта РФ. Муниципальные заказчики соответствующего региона, бюджетные учреждения данного субъекта РФ, а также федеральные государственные заказчики, расположенные на территории субъекта РФ, в котором утверждены индексы фактической инфляции по месяцам, должны применять данные Росстата.

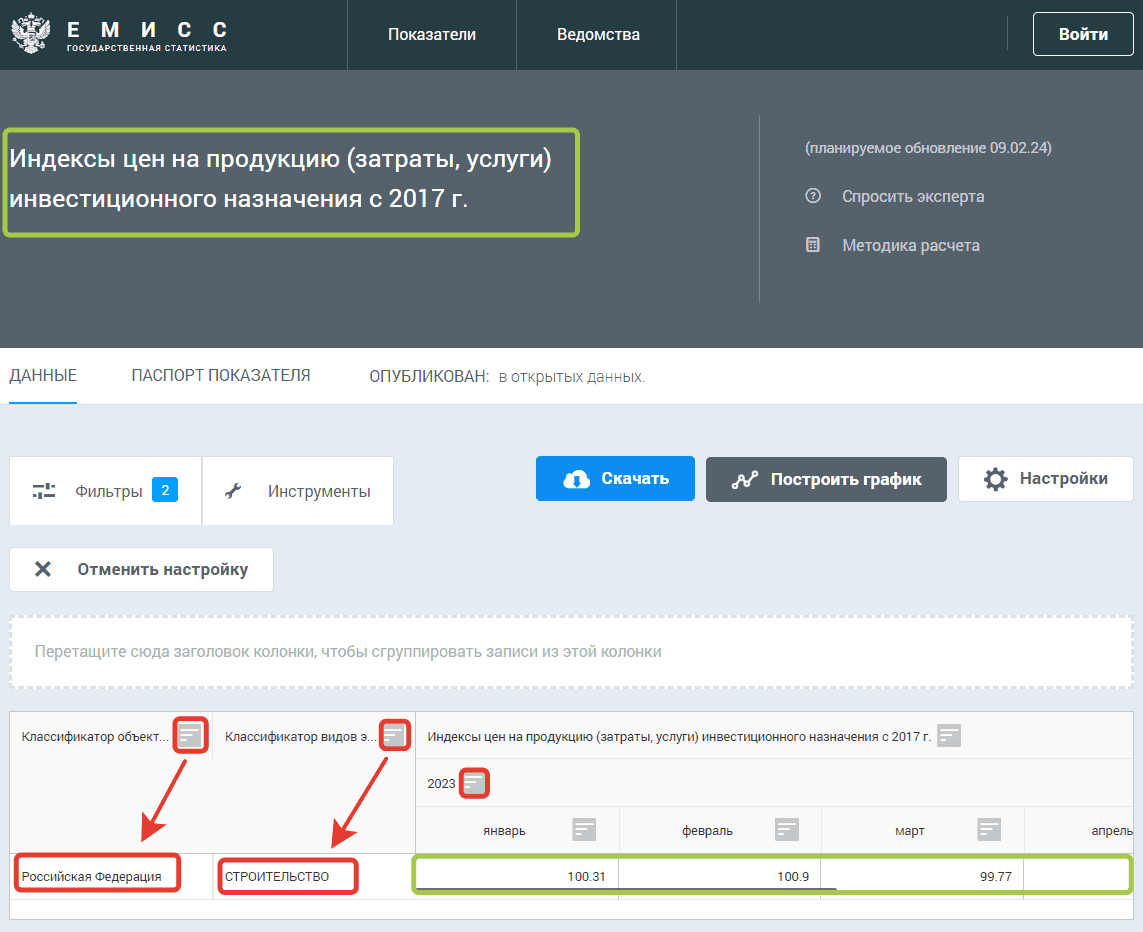

Для поиска индексов цен на продукцию (затраты, услуги) инвестиционного назначения, публикуемых на сайте Росстата, необходимо открыть страницу https://www.fedstat.ru/indicator/57795. При поиске информации в классификаторе объектов выбрать «Российская Федерация», а в классификаторе видов работ указать «Строительство».

При этом за дату утверждения проектной документации принимается дата последнего месяца квартала. Это означает, что индексы Росстата применяется с первого месяца квартала, следующего за кварталом, в котором прошла госэкспертизу (проверку достоверности сметной стоимости) проектная (сметная) документация. Иными словами, если положительное заключение госэкспертизы было получено в феврале 2023 года, то применение данных Росстата осуществляется с апреля 2023 года, а не с марта 2023 года. Применение индексов осуществляется вплоть до месяца осуществления расчета начальной (максимальной) цены контракта. Если за предшествующий месяц данные Росстатом не опубликованы, то принимается значение по последнему месяцу, в котором такие данные присутствуют.

Приведем пример

Допустим, что заказчик производит расчет цены в августе 2023 года. На сайте Росстата последний данные опубликованы только за июнь месяц 2023 года.

В указанном случае индекс цен на продукцию (затраты, услуги) инвестиционного назначения по строке «строительство» за июль 2023 года должен также составить 101,12 (см. картинку выше).

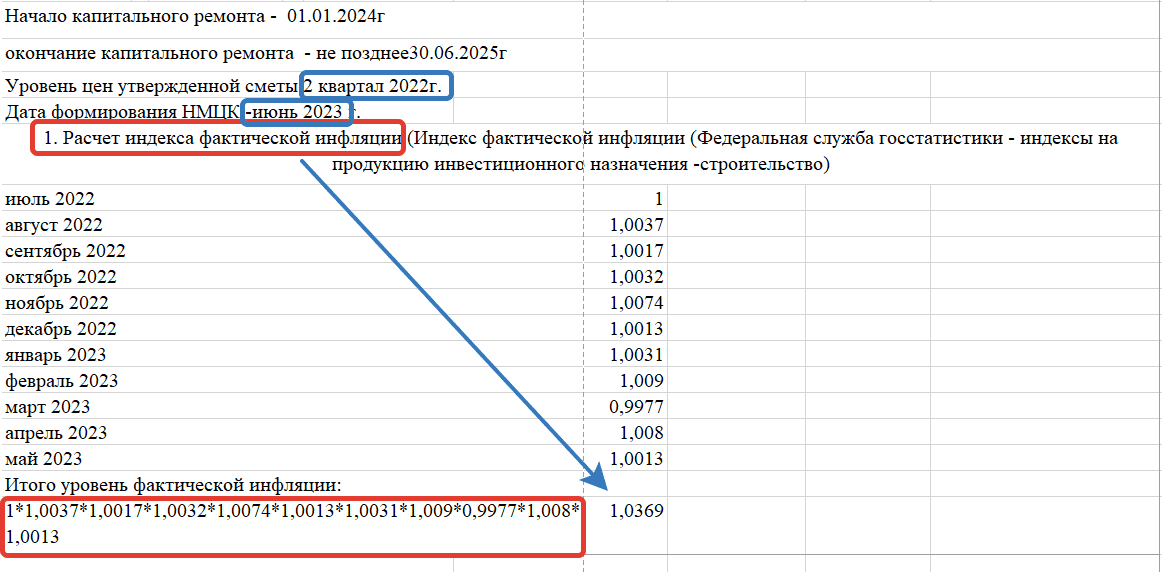

Для лучшего понимания процесса определения индекса фактической инфляции представим расчеты на конкретном практическом примере. Для рассмотрения возьмём работы по капитальному ремонту школы в Ставропольском крае.

Сметная документация заказчика рассчитана в ценах второго квартала 2022 года. Начало производства работ запланировано на 1 января 2024 года. Соответственно, заказчик на основании данных Росстата определяет индексы фактической инфляции по всем месяцам в период с июля 2022 года (первый месяц третьего квартала) по май 2023 года включительно (т.к. само обоснование НМЦк осуществляется заказчиком в июне 2023 года). Все индексы фактической инфляции по месяцам выписываются и делятся на 100. После этого полученные значения перемножаются между собой и таким образом получается индекс фактической инфляции, который применяется для обоснования НМЦк.

В рассматриваемом примере индекс приобрел значение 1,0369. Именно он применяется к стоимости сметной документации.

Полученное значение будет являться НМЦк на дату расчета НМЦк. Однако, данное значение не используется в качестве НМЦк. Для определения окончательной НМЦк нужно еще рассчитать индекс прогнозной инфляции и применить его.

ШАГ 3. Расчет и применение индекса прогнозной инфляции

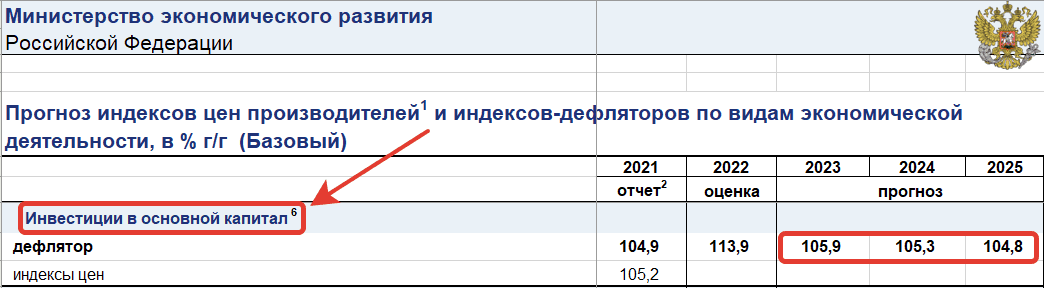

Индекс прогнозной инфляции определяется на основании индексов-дефляторов, утвержденных Минэкономразвития России по строке "Инвестиции в основной капитал". Такие индексы-дефляторы опубликованы на официальном сайте Минэкономразвития России в разделе: "Деятельность / Макроэкономика / Прогнозы социально-экономического развития».

На дату публикации настоящей статьи индексы-дефляторы были утверждены Минэкономразвития России на 2023-2025 годы. Если Вы читаете настоящий материал позднее 2023 года, то смотрите актуальные индексы-дефляторы на соответствующий период. При этом обратите внимание, что согласно письму Минстроя России от 14.02.2022 № 5167-ИТ/09 в случае если контракт заключается на долгосрочный период, то рекомендуется до 2024 года включительно использовать индексы на среднесрочный период, а начиная с 2025 года - индексы-дефляторы Минэкономразвития, опубликованные в информационно-телекоммуникационной сети Интернет в разделе: "Деятельность / Макроэкономика / Прогнозы социально-экономического развития по адресу: https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/

prognoz_socialno_ekonomicheskogo_razvitiya_rossiyskoy_federacii_na_period_do_2036_goda.html.

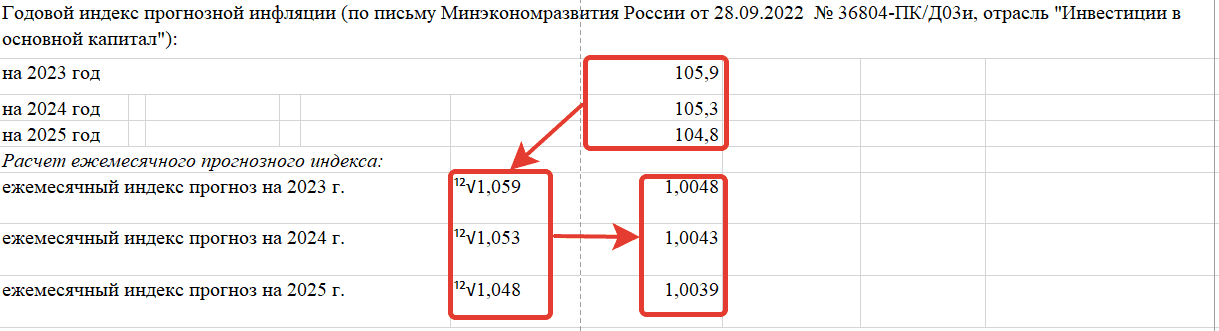

Расчет индекса-дефлятора Минэкономразвития России на один месяц осуществляется извлечением корня двенадцатой степени индекса прогнозной инфляции Минэкономразвития России, установленного в целом на год. В нашем случае это будут указанные ниже значения.

Сам же расчет будет выглядеть следующим образом.

Далее начинается самое интересное. Сам индекс прогнозной инфляции определяется по следующей формуле.

Кинфл = Д1 x К1 + Д2 x К2 + ... + Дi x Кi, где

Д1, Д2, Дi - доля сметной стоимости работ, подлежащих выполнению подрядчиком соответственно в 1-й, 2-й, 3-й, i-ый годы строительства объекта;

i - год завершения строительства объекта;

К1 - индекс прогнозной инфляции за первый год строительства объекта, определяемый как среднее арифметическое между индексом прогнозной инфляции на дату начала строительства объекта и индексом прогнозной инфляции на декабрь первого года строительства объекта;

К2 - индекс прогнозной инфляции, учитывающий инфляцию за первый и второй годы строительства объекта. Рассчитывается как произведение индекса прогнозной инфляции, устанавливаемого нарастающим итогом на декабрь первого года строительства объекта, и индекса прогнозной инфляции на второй год строительства объекта, определенного как среднее арифметическое между индексом прогнозной инфляции на январь второго года строительства объекта и индекса прогнозной инфляции на декабрь второго года строительства объекта;

Кi - индекс прогнозной инфляции, учитывающий инфляцию за весь период строительства объекта. Указанный индекс рассчитывается как произведение индекса прогнозной инфляции, устанавливаемого нарастающим итогом на декабрь предшествующего года строительства объекта, и индекса прогнозной инфляции на последний год строительства объекта, определенного как среднее арифметическое между индексом прогнозной инфляции на январь последнего года строительства объекта и индексом прогнозной инфляции на дату окончания строительства объекта в последнем году.

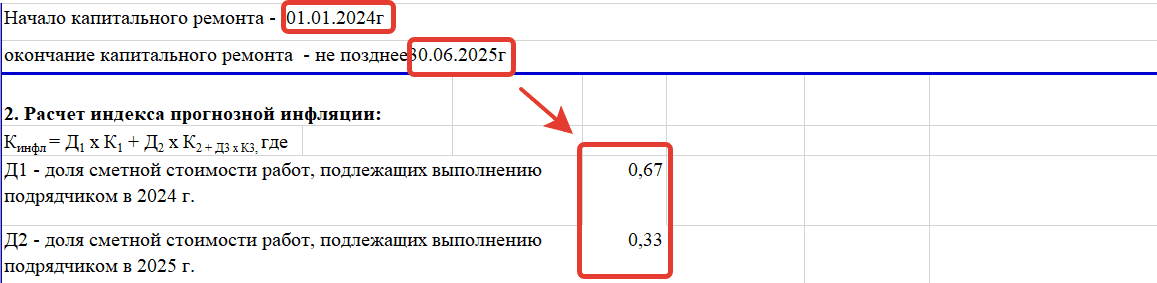

Для определения Д1, Д2, Дi необходимо определить срок планируемого к исполнению контракта в месяцах, а затем понять сколько месяцев в каждом году такой контракт будет исполняться. В рассматриваемом нами примере по капитальному ремонту школы в Ставропольском крае значения были следующими:

Объясним, как получились данные значения. Как видно на картинке выше запланированный срок исполнения контракта определен заказчиком с 01.01.2024 по 30.06.2025, что суммарно составляет 18 месяцев. В 2024 году контракт будет исполняться все 12 месяцев, а в 2025 году – только 6 месяцев. Соответственно доля выполняемых работ на 2024 год (Д1) определяется как 12 месяцев/18 месяцев = 0,67. На 2025 год (Д2) – 6 месяцев/18 месяцев = 0,33.

С значениями К1, К2 и т.д. все намного сложнее. Для определения размера индекса прогнозной инфляции для периода в несколько месяцев, величина индекса-дефлятора Минэкономразвития России, рассчитанная на один месяц, возводится в степень, размер которой соответствует количеству месяцев с начала года (соответственно, для даты начала работ и для даты окончания работ) .

Общий же индекс прогнозной инфляции составил 1,073.

![]()

Данный индекс применяется к НМЦк, определенной на дату утверждения НМЦк.

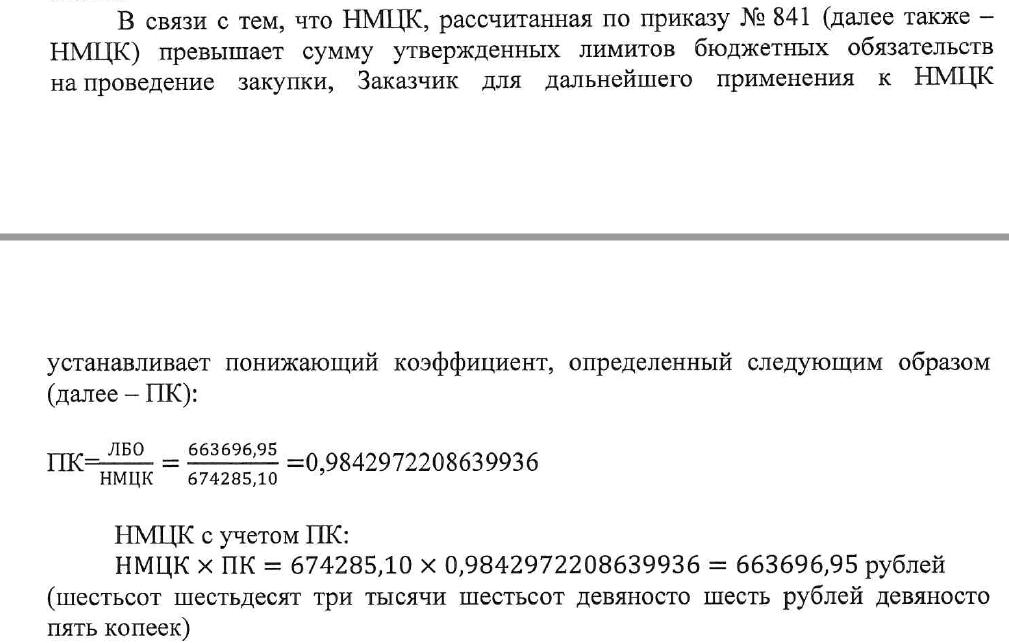

Как видно на картинке выше заказчик к произведенному расчету применил понижающий коэффициент и снизил сумму НМЦк до суммы имеющихся у него лимитов средств. Приказ 841/пр прямо не допускает такую возможность, но очень многие заказчики так поступают. Ниже приведен дополнительный пример снижения цены до имеющегося у заказчика лимита.

Определение НМЦк для контрактов со сроком исполнения менее года

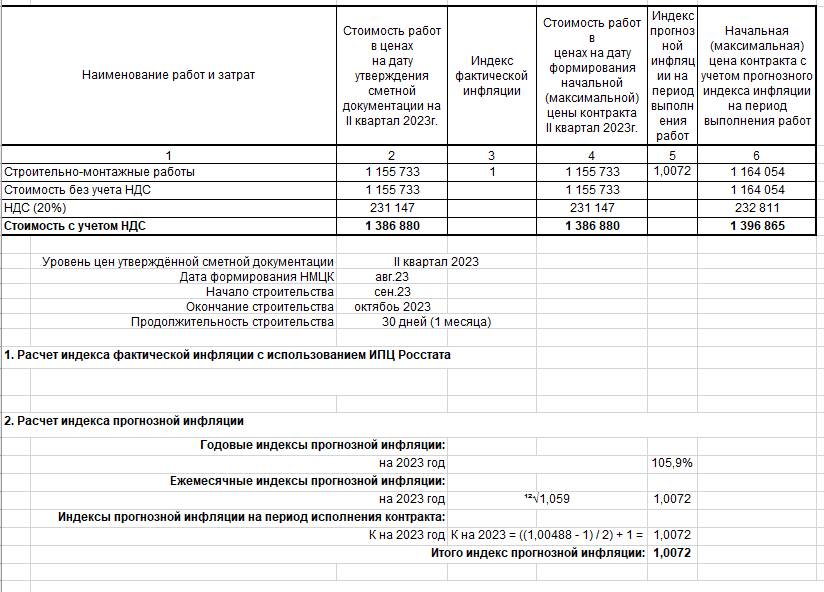

Для определения НМЦк для закупок, в которых срок исполнения контракта не превышает 1 календарных год, заказчики используют формулы, указанные в п.8 Порядка, утвержденного Приказом 841/пр. Суть расчета сводится к определению индекса прогнозной инфляции по количеству месяцев, в течение которых будет исполняться контракт. Пример такого расчета приведен ниже.

Как видно из примера расчет очень похож на тот, что был приведен выше, но при этом значительно проще.

Определение НМЦк на текущий ремонт

При осуществлении закупок текущего ремонта расчет и обоснование НМЦк может осуществляться ровно также, как и при осуществлении закупок строительных работ (см. выше). Если же заказчик не желает использовать Порядок, утвержденный Приказом 841/пр, то ему необходимо удостовериться, что предметом осуществляемой им закупки действительно являются работы по текущему, а не капитальному ремонту

Если это так, то расчет цены может производиться методом анализа рынка цен. Порядок осуществления такого расчета может быть любым. Эксперты Центра «Закон.гуру» рекомендуют при осуществлении расчета методом анализа рынка цен собирать коммерческие предложения от потенциальных подрядчиков, в которых бы была указана расшифровка предлагаемой ими цены. Такая расшифровка может делаться по аналогии со сметной документацией, а ее форму нужно определять в запросе к участникам о подаче ценовых предложений.

Удачных Вам закупок и ждем Вас в Центре «Закон.гуру»!

| Читайте также |

|---|